Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) vừa góp ý dự thảo Nghị quyết của Quốc hội về giảm thuế tiêu thụ đặc biệt đối với xăng và thuế giá trị gia tăng (VAT) đối với xăng dầu.

Theo đó, VCCI đồng tình về sự cần thiết và cấp thiết của việc ban hành nghị quyết và trao thẩm quyền cho Ủy ban Thường vụ Quốc hội quyết định mức giảm cụ thể tùy điều kiện thực tế.

"Quy định này sẽ tạo điều kiện để Quốc hội, Chính phủ phản ứng nhanh hơn, kịp thời hơn trong việc hạn chế các tác động tiêu cực của việc tăng giá xăng dầu đối với doanh nghiệp và nền kinh tế. Đây là kiến nghị được nhiều doanh nghiệp, hiệp hội doanh nghiệp phản ánh với VCCI trong thời gian qua", VCCI nhấn mạnh.

Tuy nhiên, về lâu dài, VCCI đề nghị Bộ Tài chính tiếp tục xem xét nghiên cứu, đánh giá tác động của chính sách miễn giảm toàn bộ thuế tiêu thụ đặc biệt đối với mặt hàng xăng như VCCI nêu tại Công văn số 0915/PTM-PC ngày 21/6/2022 với thẩm quyền của Uỷ ban Thường vụ Quốc hội. Đây có thể là phương án sử dụng trong trường hợp giá xăng trên thế giới tăng cao bất thường.

"Chính sách giảm 50% thuế tiêu thụ đặc biệt như đề xuất hiện nay của Bộ Tài chính tích cực nhưng có thể phương án miễn giảm toàn bộ thuế tiêu thụ đặc biệt sẽ cần thiết trong bối cảnh thế giới có rất nhiều yếu tố bất ổn có thể xảy ra trong thời gian tới", VCCI nhìn nhận.

Mặc dù thuế tiêu thụ đặc biệt là sắc thuế gián thu, đánh vào một số hàng hóa, dịch vụ Nhà nước không khuyến khích tiêu dùng vì có hại cho sức khoẻ gồm: thuốc lá, rượu, bia...; hay cần tiêu dùng tiết kiệm như xăng gốc hoá thạch hoặc hàng hoá, dịch vụ cao cấp cần điều tiết thu nhập như: ô tô, máy bay, du thuyền, chơi gôn...

Dù vậy, nhiều ý kiến đồng tình cho rằng cần bỏ thuế tiêu thụ đặc biệt đối với xăng dầu để góp phần ổn định giá cả, bởi hiện xăng dầu vẫn là mặt hàng thiếu yếu và là đầu vào phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nhu cầu đi lại bình thường của người dân.

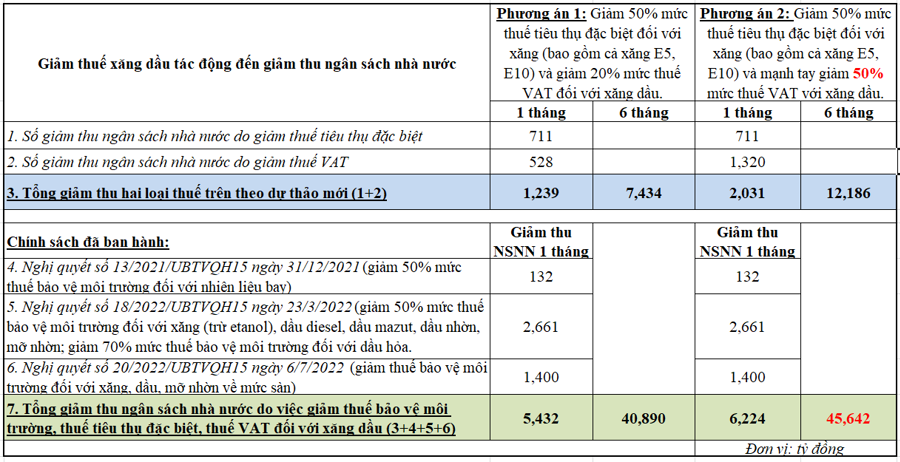

Trước đó, Bộ Tài chính công bố lấy ý kiến góp ý của nhân dân với dự thảo Nghị quyết của Quốc hội về giảm 50% thuế tiêu thụ đặc biệt đối với xăng và thuế giá trị gia tăng đối với xăng, dầu.

Cụ thể, phương án 1, giảm 50% thuế tiêu thụ đặc biệt với xăng (gồm xăng E5, E10) và 20% thuế VAT với xăng, dầu.

Thời gian giảm thuế dự kiến trong 6 tháng từ lúc Nghị quyết có hiệu lực.

Nếu thời gian có hiệu lực của biện pháp giảm 2 sắc thuế trên từ ngày 1/11/2022, ngân sách nhà nước sẽ giảm thu khoảng 7.434 tỷ đồng trong vòng 6 tháng.

Tính chung tổng giảm thu ngân sách tính cả sắc thuế bảo vệ môi trường trước đó, tổng thu ngân sách nhà nước giảm khoảng 40.890 tỷ đồng.

Đồng thời, dự kiến tác động của biện pháp giảm thuế theo phương án này giúp giảm CPI bình quân năm 2022 khoảng 0,1%.

Phương án 2, mạnh tay giảm 50% thuế tiêu thụ đặc biệt với xăng và 50% thuế VAT với xăng dầu.

Nếu nghị quyết được thực thi, tổng giảm thu ngân sách nhà nước từ việc giảm 2 sắc thuế trên là 12.186 tỷ đồng. Tính cả việc giảm thuế bảo vệ môi trường, tổng thu ngân sách nhà nước giảm 45.642 tỷ đồng.

Dự kiến tác động của biện pháp giảm thuế theo phương án này giúp giảm CPI bình quân năm 2022 khoảng 0,15%. Tuy nhiên tác động của việc giảm thuế đến CPI còn tùy thuộc vào biến động của mức giá bán lẻ xăng dầu tại mỗi kỳ điều hành.

Từ đầu năm đến nay, giá xăng trong nước trải qua 25 lần điều chỉnh giá, trong đó có 13 lần tăng, 11 lần giảm và 1 lần giữ nguyên. Trong 3 kỳ điều hành gần nhất 1 tháng qua, giá xăng đều giảm.

Theo đó, giá bán lẻ xăng dầu trong nước từ ngày 22/09 cụ thể như sau: xăng E5 RON 92 không quá 21.781 đồng/lít; xăng RON 95 không quá 22.584 đồng/lít; dầu diesel không quá 22.536 đồng/lít; dầu hỏa không quá 22.441 đồng/lít và dầu mazut không quá 14.656 đồng/kg.

Như vậy, mỗi lít xăng đã giảm 450-630 đồng, dầu hạ 380-1.970 đồng, đưa giá xăng về mức thấp nhất từ đầu năm, còn giá dầu diesel về ngang xăng RON 95.