Là quốc gia tiêu thụ vàng lớn thứ hai thế giới với nhu cầu mỗi năm lên đến 800 - 900 tấn vàng, không giống như Trung Quốc (nước tiêu thụ vàng lớn nhất thế giới), Ấn Độ phải nhập khẩu toàn bộ mặt hàng kim loại quý, điều này sẽ ảnh hưởng rất lớn đến các cân đối vĩ mô, đòi hỏi chính sách kiểm soát chặt chẽ.

QUÁ TRÌNH "TIỀN TỆ HOÁ VÀNG" CỦA ẤN ĐỘ

Cơ chế quản lý thị trường vàng của Ấn Độ chia thành 3 giai đoạn chính. Từ trước năm 1997, Chính phủ Ấn Độ ban hành đạo luật kiểm soát vàng chặt chẽ, nhằm hạn chế người dân sử dụng vàng để tích trữ và tập trung huy động vàng vào Ngân hàng Trung ương. Ấn Độ đã thông qua các quy định hạn chế sản xuất đồ trang sức bằng vàng, chỉ cho phép giữ vàng trang sức, độc quyền trong hoạt động xuất nhập khẩu vàng. Tuy nhiên, xu hướng tích lũy vàng như tài sản tiết kiệm gia tăng, nhập lậu vàng quy mô lớn, ảnh hưởng tới chính sách ngoại hối, đã buộc Ấn Độ bãi bỏ đạo luật này.

Năm 1997, Ấn Độ dỡ bỏ rào cản về việc xuất nhập khẩu vàng nhằm hạn chế tình trạng buôn lậu, cho phép các ngân hàng thương mại tham gia hoạt động xuất, nhập khẩu vàng, huy động tiền gửi bảo đảm bằng vàng, phát triển thị trường phái sinh và kỳ hạn. Năm 2003, Ấn Độ chính thức đưa vàng phái sinh vào hoạt động tại Sở Giao dịch hàng hóa Ấn Độ (MCX), trong đó bao gồm hoạt động giao dịch hàng vật chất. MCX là thị trường giao dịch hàng hóa tương lai lớn thứ hai thế giới về vàng, do Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) quản lý.

Điểm đặc biệt là từ năm 2012 đến nay, chính sách chủ đạo trong quản lý thị trường vàng của Ấn Độ tập trung theo hướng “chống vàng hóa”.

Ngân hàng Dự trữ Ấn Độ đã ban hành quy định các công ty tài chính phi ngân hàng tại Ấn Độ không được cho vay dựa trên tài sản đảm bảo bằng vàng miếng và tiền xu vàng. Các ngân hàng thương mại không được phép cho vay để mua vàng dưới bất kỳ hình thức nào. Các thiết luật đều nhằm mục đích hạn chế xu hướng “vàng hóa” trong nền kinh tế.

Chính phủ Ấn Độ cũng khởi động lại kế hoạch “tiền tệ hóa vàng”. Trái phiếu vàng có chủ quyền (SGB) ra mắt nhằm giảm nhu cầu về vàng vật chất của người dân, đồng thời chuyển một phần lượng vàng nhập khẩu hàng năm cho mục đích đầu tư sang tiết kiệm tài chính. Cụ thể, Ngân hàng Dự trữ Ấn Độ (RBI) thay mặt Chính phủ phát hành trái phiếu vàng có chủ quyền có mệnh giá tính bằng gam vàng, được coi là những vật thay thế cho việc nắm giữ vàng vật chất. Nhà đầu tư thanh toán giá phát hành bằng tiền mặt và trái phiếu được mua lại bằng tiền mặt khi đáo hạn.

Thông qua kế hoạch “tiền tệ hóa vàng”, Chính phủ quốc gia này đã huy động được một nguồn vốn khổng lồ dưới dạng vàng vào phát triển kinh tế, hay còn gọi là nỗ lực giúp người dân “bớt yêu vàng hơn”.

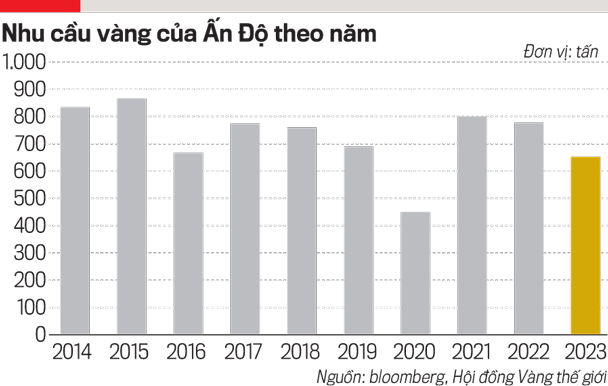

Theo Báo cáo của Hội đồng Vàng thế giới, nhu cầu vàng ở Ấn Độ trong năm 2023 ước tính giảm xuống mức thấp nhất kể từ năm 2020, đạt khoảng 650 – 750 tấn, thấp hơn so với 774 tấn được mua vào năm ngoái và là mức ít nhất kể từ mốc 446 tấn được mua vào năm 2020. So với giai đoạn 2014-2015 trở về trước, xu hướng tiêu thụ vàng của Ấn Độ cũng đã giảm đáng kể. Tuy nhiên, hiện nay, Ấn Độ đang phải đối mặt với tình trạng nhập lậu vàng do mức thuế xuất nhập khẩu vàng chính thức ở mức rất cao (18,5%).

THỔ NHĨ KỲ: QUẢN LÝ "TUỲ CƠ ỨNG BIẾN"

Nằm trong top 10 quốc gia tiêu thụ vàng nhiều nhất trên thế giới, Thổ Nhĩ Kỳ đã trải qua một vòng lặp khá phức tạp về quản lý thị trường vàng. Trước năm 1993, thị trường vàng do Ngân hàng Trung ương Thổ Nhĩ Kỳ độc quyền quản lý. Tuy nhiên, nhằm nâng cao vai trò của thị trường, Thổ Nhĩ Kỳ bắt đầu cho phép các doanh nghiệp được phép nhập khẩu vàng. Năm 1995, các thành viên của Sàn giao dịch vàng Istanbul được Chính phủ ủy quyền nhập khẩu vàng.

Đến tháng 4/2013, Sàn giao dịch vàng Istanbul sáp nhập với Sở giao dịch chứng khoán và Sàn giao dịch quyền chọn, trở thành Borsa Istanbul. Chính phủ đã ủy quyền nhập khẩu vàng cho các thành viên của Sàn giao dịch vàng vật lý giao ngay (PMM) trên Borsa Istanbul.

Chính sách vĩ mô ổn định đã giúp cho thị trường vàng vận hành khá tốt. Tuy nhiên đến năm 2020, nhu cầu vàng của Thổ Nhĩ Kỳ tăng vọt ở mức 9% tổng nhu cầu toàn cầu, cao gấp đôi so với tỷ lệ 4% giai đoạn 2010-2020.

Năm 2021, Thổ Nhĩ Kỳ có sự thay đổi trong chính sách kinh tế, Chính phủ bắt đầu thử nghiệm chính sách tiền tệ “phi truyền thống”, bằng cách giảm lãi suất, kích thích nền kinh tế. Chỉ số giá tiêu dùng CPI dần tăng vọt để đạt mức 85% so với cùng kỳ vào tháng 10/2022. Đồng Lira mất giá, tỷ giá USD/TRY đã tăng gần gấp đôi chỉ trong 3 tháng cuối năm 2021 và liên tục tăng mạnh sau đó. Người dân liên tục tìm đến vàng để bảo toàn giá trị tài sản. Khi đó, Thổ Nhĩ Kỳ đã phải tăng cường nhập khẩu vàng, càng làm đồng nội tệ trượt giá.

Do đó, Ngân hàng Trung ương Thổ Nhĩ Kỳ đã phải can thiệp bằng cách bán 159 tấn vàng qua sàn giao dịch nhằm bình ổn thị trường. Để tránh sụt giảm ngoại tệ quốc gia, Chính phủ đặt ra một mạng lưới các quy tắc phức tạp khác, đánh mạnh thuế nhập khẩu vàng và các nhà kim hoàn, khiến chênh lệch giá vàng trong nước và thế giới càng thêm mở rộng.

Kết quả là, Thổ Nhĩ Kỳ đối mặt với sự gia tăng buôn lậu vàng khi mọi người tìm cách kiếm lợi từ phí bảo hiểm ngày càng tăng đối với thị trường quốc tế do giới hạn nhập khẩu. Chỉ trong 3 tháng đầu năm, khoảng 350 kg vàng lậu tại các cửa khẩu biên giới đã bị thu giữ, chiếm hơn 60% số vàng bị thu giữ trong cả năm 2023. Phần bù rủi ro vẫn ở mức cao, được tính vào giá vàng và nhu cầu vẫn không suy giảm.

Đối với Thổ Nhĩ Kỳ, câu chuyện quản lý thị trường vàng khá đặc biệt, vì nó gắn liền với sự thay đổi của chính sách vĩ mô và biến động chính trị, tác động trực tiếp tới tâm lý người tiêu dùng.

Dù không có nhiều điểm tương đồng với cách thức tổ chức thị trường vàng tại nhiều quốc gia châu Á, nhưng hoạt động mua bán vàng tại Đức khá đặc biệt. Đức là quốc gia dự trữ vàng lớn thứ hai trên thế giới. Đây cũng không phải là quốc gia chú trọng khai thác vàng khi phần lớn số vàng trong kho dự trữ đều đến từ hoạt động nhập khẩu hoặc tái chế.

THỊ TRƯỜNG VÀNG TẠI ĐỨC NẰM TRONG TAY CÁC NGÂN HÀNG

Điểm đặc biệt đó là mặc dù sở hữu một thị trường vàng với đa dạng các loại giao dịch, nhưng nước Đức không có bất kỳ một sàn giao dịch vàng vật chất tập trung nào. Không những vậy, giao dịch vàng tương lai tại quốc gia này vẫn còn tương đối hạn chế, dù có đầy đủ các sản phẩm vàng tài chính. Thay vào đó, thị trường vàng của Đức chủ yếu được phân quyền cho các ngân hàng, bao gồm sự tương tác giữa các ngân hàng với nhà máy luyện vàng (cũng kinh doanh vàng), các nhà bán buôn và phân phối vàng lớn trên toàn quốc, cũng như các nhà bán lẻ kim loại quý nhỏ hơn trong khu vực và địa phương.

Các tổ chức ngân hàng Đức hoạt động trên thị trường vàng bao gồm các ngân hàng theo khu vực, thuộc sở hữu Nhà nước, được gọi là Landesbanks, các Sparkassen (ngân hàng tiết kiệm), Volsbanken và Raiffeisenbanken (ngân hàng hợp tác), các ngân hàng thương mại và đầu tư.

Landesbanks thuộc sở hữu của chính quyền các bang nhưng cũng được coi là các ngân hàng tiết kiệm. Hiện tại, có tổng cộng 8 Landesbanks ở Đức, tất cả các Landesbanks này đều bán vàng cho các ngân hàng tiết kiệm trong khu vực mà ngân hàng kiểm soát. Trong số 8 ngân hàng này, có tới 3 ngân hàng đóng vai trò là nhà phân phối cho các nhà bán buôn, ngân hàng, nhà bán lẻ, nhà đầu tư tư nhân và các tổ chức khác trên thị trường vàng.

Gần như mọi ngân hàng ở Đức đều mua vàng và chào bán vàng cho khách hàng tư nhân. Ngoài ra, các ngân hàng cũng thực hiện các giao dịch vàng với nhau. Một số ngân hàng Đức cũng đóng vai trò là nhà bán buôn vàng.

Ví dụ như Bayern LB (là một trong 3 Landesbanks quan trọng) có trụ sở chính tại Munich, là một trong những đại lý vàng vật chất lớn nhất và có mối quan hệ với các nhà máy luyện vàng trên toàn thế giới, cung cấp vàng trực tiếp cho các nhà bán lẻ, nhà đầu tư tư nhân và tổ chức.

Trên thực tế, thái độ của người Đức đối với việc sở hữu vàng không quá cao. Theo khảo sát của Hội đồng Vàng thế giới với hơn 2.000 nhà đầu tư, chỉ có khoảng 53% cho rằng vàng sẽ khiến họ cảm thấy là tài sản an toàn lâu dài trong việc cất trữ. Nhìn vào cách tổ chức theo chiều dọc, thị trường vàng vật chất đều được Nhà nước kiểm soát khá chặt chẽ, thông qua các Landesbanks và hệ thống các ngân hàng tiết kiệm, ngân hàng hợp tác, ngân hàng thương mại.

MỘT SỐ NƯỚC ĐÔNG NAM Á PHÁT TRIỂN "VÀNG TÀI CHÍNH"

Tại Trung Quốc hay Ấn Độ, một trong những điểm quan trọng nhất trong quản lý thị trường vàng đó là việc giúp người dân hạn chế thói quen nắm giữ vàng vật chất. Nguồn lực vàng “bất động” sẽ không có lợi cho nền kinh tế. Các quốc gia này hướng tới các sản phẩm “vàng tài chính”, hay đa dạng hóa phương thức sở hữu vàng trong nền kinh tế. Đối với một số quốc gia Đông Nam Á, xu hướng cũng có nhiều điểm tương đồng.

Tại Singapore, việc kinh doanh vàng vật chất chịu sự quản lý của Bộ Thương mại và Cục Thuế nội địa Singapore, trong khi Sàn Giao dịch chứng khoán Singapore và Cơ quan Quản lý tiền tệ Singapore điều hành các giao dịch vàng phi vật chất. Chính phủ Singapore áp thuế 8% đối với mọi hoạt động kinh doanh vàng vật chất, nhưng miễn thuế với các giao dịch vàng phi vật chất.

Tại Thái Lan, các doanh nghiệp, cửa hàng vàng đăng ký kinh doanh dưới sự quản lý của Bộ Thương mại Thái Lan. Các tập đoàn xuất nhập khẩu vàng phải đăng ký bổ sung với Cục Thuế và Cục Hải quan. Giao dịch vàng phi vật chất được thực hiện dưới hình thức hợp đồng tương lai tại Sở Giao dịch tương lai Thái Lan. Trong đó, tất cả giao dịch xuất nhập khẩu vàng trang sức, vàng miếng đều không phải chịu thuế. Theo quy định của Ngân hàng Trung ương Thái Lan, các ngân hàng thương mại không được phép kinh doanh, bán vàng.

Thái Lan hiện là quốc gia đứng đầu về dự trữ vàng ở Đông Nam Á với trữ lượng lên đến 244,2 tấn năm 2023. Chính phủ Thái Lan đã ban hành nhiều quy định nhằm giữ thị trường vàng ổn định, phân công từng cơ quan cụ thể giám sát hoạt động đăng ký, kinh doanh, xuất và nhập khẩu vàng.

Tại Malaysia, hoạt động kinh doanh, mua bán vàng vật chất chịu sự quản lý của Bộ Thương mại và Cục Thuế, trực thuộc Bộ Tài chính Malaysia. Đối với mua bán vàng phi vật chất, hoạt động này được thực hiện dưới hình thức tài khoản đầu tư vàng và tích lũy vàng của các ngân hàng thương mại hàng đầu quốc gia. Chính phủ Malaysia không đánh thuế đối với hoạt động xuất, nhập khẩu vàng miếng hoặc đồ trang sức.

(*) Tác giả Đào Hạnh là Trưởng nhóm phân tích vĩ mô của Sở Giao dịch hàng hóa Việt Nam (MXV).

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 28-2024 phát hành ngày 08/7/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam