VN-Index điều chỉnh mạnh trong Q3/2023 đem lại cơ hội đầu tư lớn trong trung hạn với mức PE FWD 2024 tương đương tại thời điểm đáy Covid (4/2020) và cuối T10/2022, theo nhìn nhận của Chứng khoán BSC.

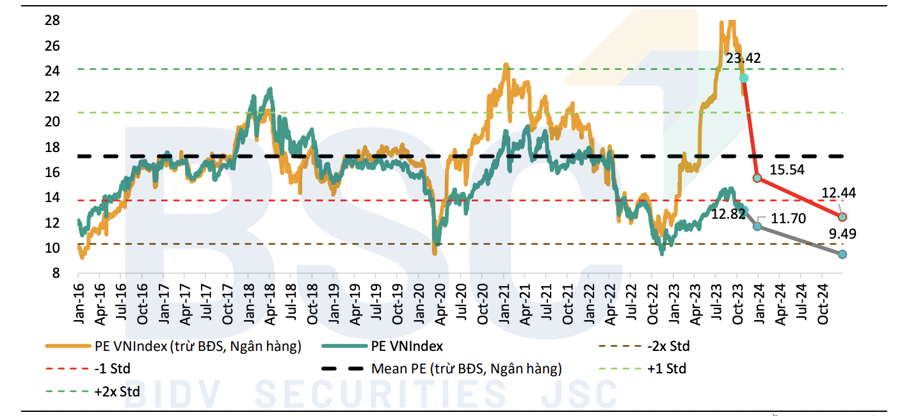

Tính đến 09/10/2023, sau đợt điều chỉnh lớn vào cuối tháng 9/2023, VN-Index đang giao dịch ở mức P/E trailing = 12,82 lần, thấp hơn mức bình quân 5 năm, dựa theo kỳ vọng tăng trưởng lợi nhuận 2023 (-3,3% YoY) và 2024 (+23% YoY), thì PE FWD của VN-Index cuối năm 2023 và 2024 lần lượt là 11,7 lần và 9,49 lần.

Tuy nhiên, định giá thị trường không phải toàn bộ đều ở mức rẻ, nếu loại trừ nhóm ngân hàng và bất động sản. Do ảnh hưởng từ kết quả kinh doanh sụt giảm trong 6 tháng đầu năm 2023 và mức nền thấp của nửa cuối năm 2022. Hiệu suất nhóm ngành cổ phiếu khác ghi nhận mức tăng tốt trong 9T2023 dẫn đến mức giao dịch PE hiện tại của VN-Index loại trừ ngân hàng và bất động sản ghi nhận mức 23,4 lần.

Xét đến cuối năm 2024, dựa theo dự phóng tăng trưởng lợi nhuận sau thuế loại trừ ngành ngân hàng và bất động sản của BSC giảm 20% năm 2023 và tăng 25% năm 2024, mức P/E loại trừ FW 2024 sẽ được điều chỉnh về mức 12,4 lần, dưới 1 lần độ lệch chuẩn từ đó tạo ra cơ hội đầu tư hấp dẫn trong trung và dài hạn. Điều này cho thấy, kỳ vọng tăng trưởng của nhiều nhóm ngành đã được phản ánh phần nào vào giá, và rủi ro “cơn gió ngược của thị trường” sẽ đến từ tăng trưởng lợi nhuận năm 2024 thấp hơn kỳ vọng.

BSC dự phóng tăng trưởng lợi nhuận 2024 dự kiến phục hồi tăng 21,6% so với năm 2023. Theo đó, tăng trưởng lợi nhuận toàn thị trường năm 2024 dự kiến tăng trưởng 21,6% so với năm 2023. Một số nhóm ngành chúng tôi kỳ vọng lợi nhuận phục hồi mạnh từ mức nền thấp năm 2023 bao gồm Nguyên vật liệu (+129%), Ngân hàng (+24%), bán lẻ & F&B (+32%), Dệt may (+30%), Thuỷ sản (+38%) , Phân bón (+34%).

Sau giai đoạn hồi phục tích cực của thị trường chứng khoán trong Q2 và Q3/2023, nhóm cổ phiếu vừa và nhỏ ghi nhận mức điều chỉnh mạnh đi kèm với các yếu tố phức tạp đến từ rủi ro địa chính trị và biến động tình hình vĩ mô thế giới. Đi kèm theo đó, thanh khoản thị trường sụt giảm sẽ khiến cho cơ hội đầu tư được chắt lọc kỹ hơn từ đó việc phân hóa sẽ diễn ra mạnh mẽ ở giữa các nhóm cổ phiếu vốn hóa vừa, nhỏ và lớn.

BSC ưu tiên các doanh nghiệp có kết quả kinh doanh cải thiện, phục hồi tốt trong Q4/2023 và năm 2024.

Một số ngành như Bất động sản, Dầu khí, Công nghiệp, đều ghi nhận mức tăng trưởng mạnh trong Q3/2023 trước khi ghi nhận điều chỉnh vào cuối quý.

Tính đến 02/11/2023, một số ngành hiện tại vẫn duy trì định giá hấp dẫn trong năm 2024 hơn so với quá khứ bao gồm Ngân hàng, Bất động sản, Dầu khí , F&B, Tiện ích.

Một số nhóm ngành có định giá cao hơn quá khứ chủ yếu là nhóm cổ phiếu bị ảnh hưởng mạnh về triển vọng lợi nhuận 2023 như dệt may, nguyên vật liệu, xây dựng, công nghiệp và bán lẻ. Triển vọng của nhóm trên có được cải thiện hay không sẽ phụ thuộc nhiều vào tốc độ phục hồi kinh tế trong Q4/2023 và năm 2024.

Ngoài ra, BSC cho rằng các chỉ tiêu kinh tế hiện tại của Việt Nam cho thấy chúng ta vẫn đang ở trong giai đoạn phục hồi ban đầu điển hình bởi đa số các dấu hiệu như (1) Lãi suất huy động bắt đầu xu hướng giảm, (2) Lạm phát tạo đỉnh và được kiểm soát, (3) Lãi suất dài hạn chạm đáy và đỉnh của giá trái phiếu và (4) Giá cổ phiếu hình thành xu hướng tăng.

Tuy nhiên, một số nguy cơ nhà đầu tư cần chú ý về vấn đề chỉ số lạm phát tăng lại, cũng như chính sách tiền tệ thắt chặt ở các quốc gia lớn trong thời gian dài hơn đi kèm với rủ ro suy thoái là các “cơn gió ngược” có thể ảnh hưởng đến đà hồi phục của thị trường.